CENÁRIO INTERNACIONAL

Seguem as preocupações em relação à situação dos bancos americanos e europeus. A quebra do Credit Suisse, segundo maior banco da Suiça, trouxe ainda mais apreensões e, não fosse a pronta compra do mesmo pelo UBS (Union Bank of Switzerland), o mercado mundial estaria enfrentando, neste momento, uma grave crise de liquidez. Com este cenário, apesar do governo americano ter garantido os depósitos bancários, não se descarta um novo aumento das garantias para contas acima de US$ 250 mil, por um determinado período. A conferir.

CENÁRIO NACIONAL

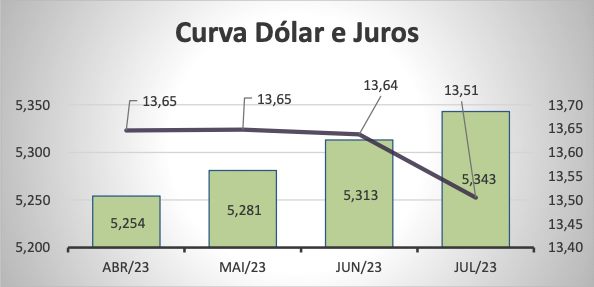

Mais uma semana e ainda não houve a divulgação do novo arcabouço fiscal. Embora o Ministro da Fazenda tenha declarado, em entrevistas e eventos, que encontrou boa aceitação do plano por parte da presidência da Câmara e do Senado, acredita-se que a resistência do Presidente da República em incluir a saúde e educação dentro do teto de gastos estaria atrasando o anúncio. Com isso, é unanimidade entre os analistas que o COPOM, que se reúne nesta semana, mantenha a Selic em 13,75% ao ano, mesmo diante das pressões do governo para que taxa de juros venha para patamares mais baixos. A conferir.

BOLETIM FOCUS: Nesta semana, as projeções dos analistas de mercado para PIB recuaram, tanto para 2023 quanto para 2024, bem como, as estimativas para a inflação de 2023, embora tenham avançado para 2024. As expectativas para a Selic se mantiveram, para este ano e o próximo e, para o dólar, continuam estáveis em 2023 e 2024, pela 7ª semana e 5ª semana seguida, respectivamente.

AGRONEGÓCIO

Segundo informações divulgadas por executivo de uma das maiores fornecedoras de insumos para o Brasil, a demanda deve crescer 7% em 2023 frente a 2022 (44 milhões de t) principalmente devido à queda dos preços, em torno de 60%, se comparados ao pico atingido no início da guerra entre Rússia e Ucrânia.

Depois de muita expectativa e demora, finalmente saiu o anúncio do aumento da mistura de biodiesel no diesel, congelada desde o ano passado. A partir de abril, o percentual passa para 12%, devendo chegar a 15% apenas em 2026, após aumentos escalonados a cada ano (13% em 2024, 14% em 2025). Apesar de alguns considerarem este acréscimo abaixo do esperado, o setor comemora o anúncio que, de alguma maneira, traz uma perspectiva melhor para investimentos.

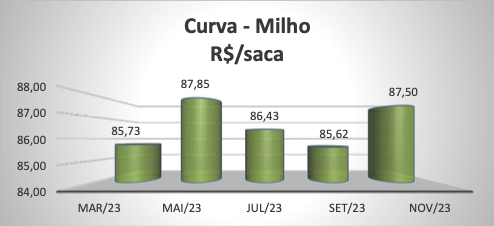

MILHO: Mesmo com o atraso na semeadura do milho safrinha, as compras, pelos importadores, seguem firmes, com China, Japão e Coreia do Sul despontando como os maiores consumidores do cereal brasileiro. Estima-se que mais de 5 milhões de t, de uma produção estimada de 96 milhões de t na segunda safra já tenham sido comercializadas para exportação. Segundo o USDA, o Brasil deverá exportar, neste ciclo, cerca de 50 milhões de t, ultrapassando os Estados Unidos e se tornando o maior exportador mundial.

MILHO 2: Os reflexos da crise financeira dos Estados Unidos na Europa, também influenciaram as cotações do milho, principalmente no vencimento mais curto (maio/23), que apresentaram uma queda de 3% em relação a semana passada.

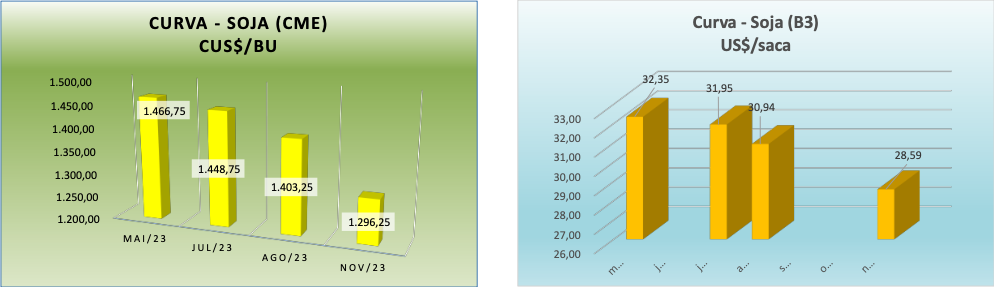

SOJA: Segundo a ANEC, Associação Nacional de Exportadores de Cereais, apesar das dificuldades na colheita da soja, a expectativa é de que o Brasil deverá exportar, no 1º trim/23, cerca de 23,88 milhões de t, o que representa um aumento de 1,4%, frente ao mesmo período do ano passado.

SOJA 2: Praticamente todas as commodities vem sofrendo com a crise financeira, a fragilidade dos bancos americanos e europeus e a aversão ao risco por parte dos participantes do mercado, e não foi diferente com a soja, cujas cotações futuras apresentaram, nessa semana, uma queda em torno de 2,5%, em média.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.