CENÁRIO INTERNACIONAL

O índice de preços ao consumidor dos EUA de 0,5%, divulgado nesta semana, veio em linha com as expectativas dos economistas e sem grandes novidades. No acumulado em 12 meses, o índice registra 6,4%, fazendo com que o FED, Banco Central americano, mantenha a atual política de taxa de juros em alta.

Devido à desaceleração da economia mundial, cada vez mais países em desenvolvimento tem recorrido a empréstimos do FMI, devido ao endividamento interno insustentável. A maioria desses países, como por exemplo, a Argentina, possui várias cotações de câmbio e, para voltarem ao comercial internacional, a recomendação dos especialistas seria a adoção de um câmbio único e a desvalorização da moeda local.

A fala do presidente americano, mencionando que planeja vender parte de sua reserva estratégica de petróleo para conter os preços do produto, com o intuito de reter a inflação, parece ter repercutido bem no mercado e surtido efeito nas cotações, com o petróleo tipo WTI caindo de US$80,00 para US$77,00/barril.

CENÁRIO NACIONAL

No cenário interno, continuam reverberando as falas do presidente da República e seus ministros contra a política de juros altos praticada pelo Banco Central. Em uma entrevista a um canal aberto de televisão, o presidente do Banco Central sinalizou uma trégua neste impasse, propondo reuniões com a Presidência, Ministros e Congresso, caso seja solicitada a sua presença, para explicar os motivos que levam o BC a manter sua atual política de juros, embora tenha reafirmado e enfatizado o compromisso de um Banco Central independente e a defesa de uma política de juros para conter a inflação e a não alteração de meta de inflação, como era desejo do governo. A conferir.

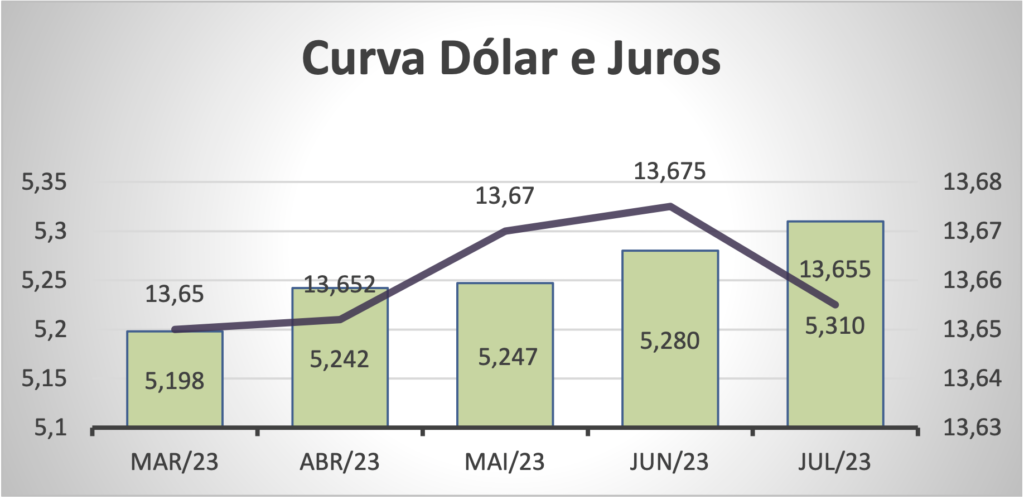

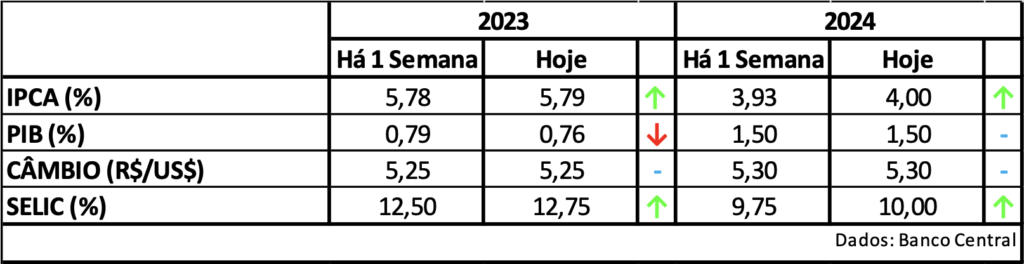

BOLETIM FOCUS: Analistas do mercado financeiro mantiveram, pela 9a semana seguida, a tendência de alta nas projeções para a inflação de 2023 e 2024, bem como, para as estimativas para a Selic. Para o PIB, foram elevadas para este ano e mantidas para o próximo. Para o dólar, as expectativas foram mantidas.

AGRONEGÓCIO

Estudos da FGV indicam que o agronegócio brasileiro deve voltar a crescer em 2023, após o recuo do último ano, avançando 8%, o que virá a ser, se confirmado, o maior avanço desde 2017, devido, principalmente, ao aumento da área de plantio e à recuperação da produtividade da soja, com adoção de tecnologias e utilização de fertilizantes, que vêm melhorando os resultados das safras a cada ano, projetando uma produção recorde que, segundo o IBGE, deve chegar a 296,2 milhões de t incluindo cereais, leguminosas e oleaginosas, em um incremento de 12,6% em relação ao ciclo anterior, embora os número da CNA sejam ainda mais otimistas e projetem um avanço de 15,5%, alcançando 313 milhões de t.

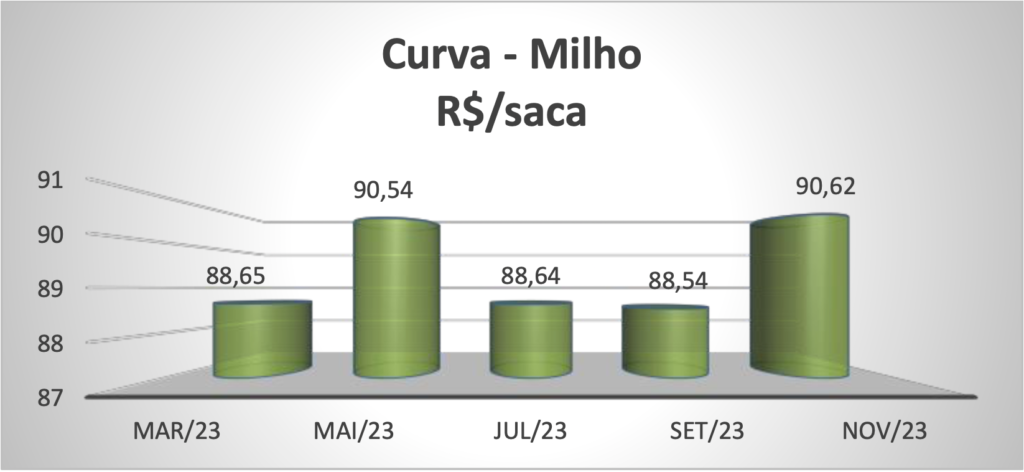

MILHO: No mercado doméstico, a semana começa lenta para as negociações de milho, com preços mais baixos devido ao recuo do dólar ante o real, desestimulando as vendas internas, embora elevando as cotações nos contratos futuros da Bolsa de Chicago em razão dos grandes volumes exportados pelo Brasil, que afetam a demanda pelo grão norte-americano, e do atraso do plantio do milho safrinha brasileiro. Ao que tudo indica o mercado de exportação está tranquilo, sem grandes demandas enquanto, internamente, o mercado segue abastecido, com compras esporádicas. Merece atenção, por parte dos compradores, este atraso do plantio da safrinha, que deve acarretar atrasos na colheita ou até mesmo perda de produtividade. A conferir.

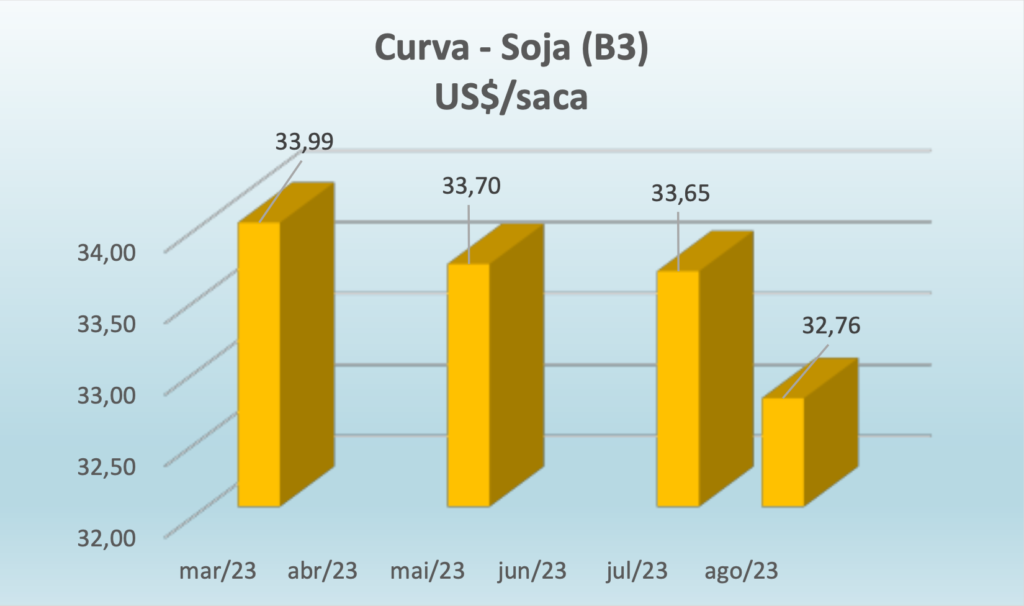

SOJA: Buscando a autossuficiência nos principais alimentos consumidos no país, com uma população superior a 1,4 bilhão de habitantes, na tentativa de reduzir os impactos causados pela pandemia, pelas tensões geopolíticas e pelas instabilidades climáticas e visando diminuir a dependência pelas importações da soja, a China, maior importador mundial do grão, resolveu incentivar e acelerar sua produção de soja e óleos comestíveis transgênicos, tendo como meta ampliar sua capacidade produtiva de grãos em 50 milhões de t. A conferir.

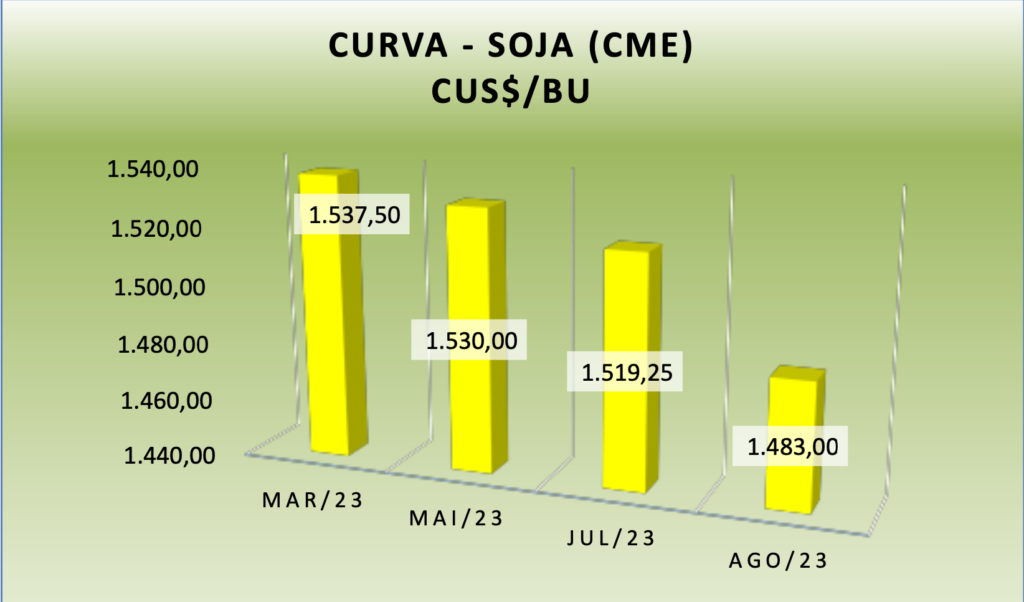

SOJA 2: As exportações de soja no MT recuaram, em janeiro, cerca de 89,85% ante o mesmo período de 2022, em razão do atraso na colheita do grão, que atinge 44,10% da área e alcançando apenas 52,90 mil t, com a China responsável por 88% deste volume, seguida pela Rússia. Em contrapartida, farelo e óleo de soja registraram um avanço de 13,24% nos embarques, neste período, devido, principalmente, ao aumento da demanda da Tailândia, com o envio de 542,40 mil t para aquele país.

INSUMOS: Depois da alta nos preços dos insumos, em 2022, quando importadores compraram um volume 9% inferior ao de 2021 com gasto 64% maior e desembolsando cerca de US$ 25 bi, frente ao conflito Rússia/Ucrânia e a busca por fornecedores alternativos como Canadá e China, o cenário atual é de expectativa para uma tendência de queda em 2023, apesar do aumento das cotações previsto para os próximos meses, com patamares cedendo aos poucos, diante de uma relativa estabilização do mercado internacional, o que permite um panorama mais favorável para o agricultor.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.