CENÁRIO INTERNACIONAL

Nesta quarta-feira, o FED deve reduzir, pela segunda vez seguida, o ritmo de aumento dos juros para 0,25%, elevando sua taxa básica para uma faixa entre 4,5% a 4,75%, sinalizando sobre o nível dos custos de empréstimos e elevando suas taxas ao patamar mais alto desde 2007, na tentativa de frear a demanda e conter a inflação, que mostra sinais de desaceleração.

O FMI divulgou, nesta segunda-feira, um panorama mundial em relação ao desempenho da economia dos países, prevendo, para o balanço final de 2022, uma alta de 3,4% no PIB global e, para 2023, revisou para cima as expectativas, de 2,7% para 2,9%, embora ainda inferior à média, de 3,9%,

registrada entre 2000 e 2019.

CENÁRIO NACIONAL

O destaque doméstico é a ideia do novo presidente da Petrobrás, na tentativa de evitar uma possível alta dos preços dos combustíveis nas bombas, de criar um Fundo de Estabilização, baseado em medidas adotadas pela Colômbia e que deve ser usado para reduzir a volatilidade no preço do gás de cozinha e natural, embora, segundo analistas, “se o Brasil tivesse adotado um fundo análogo entre 2015 e 2021, teria um déficit de US$ 42 bi, podendo chegar a US$ 175 bi entre 2023 e 2027”, comparando com o que ocorreu naquele país. Conforme os especialistas, “a intenção do Fondo de Estabilización de Precios de los Combustibles era a criação de uma indústria autossustentável e um mecanismo a médio prazo, mas terminou por deflagrar déficits constantes, demandando a adaptação de várias leis para torná-lo viável, o que não aconteceu”. No caso do Brasil, analistas enfatizam o fato de que “a complexidade na implantação seria ainda maior em virtude da grande área geográfica, da logística, da existência de refinarias independentes e da presença de outros importadores além da Petrobrás” e afirmam que “a desaceleração da economia global e a desvalorização do dólar frente ao real devem contribuir para o adiamento destas decisões”.

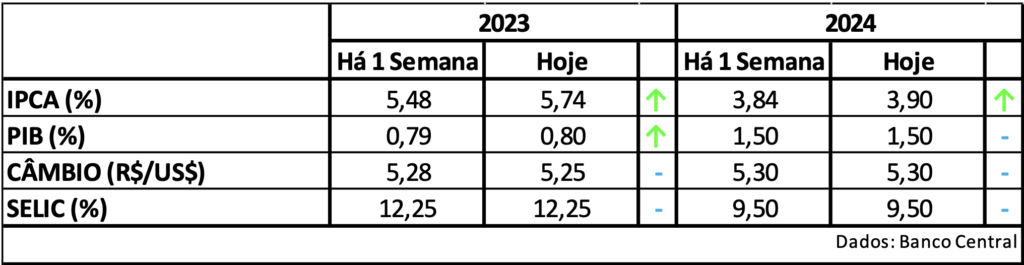

BOLETIM FOCUS: Analistas do mercado mantiveram suas projeções de alta para o IPCA e PIB, deixando estáveis as estimativas para a Selic em 2023 e 2024. Para o dólar, as expectativas foram reduzidas para 2023 e mantidas para 2024.

AGRONEGÓCIO

De acordo com consultorias especializadas, diante da boa rentabilidade da produção agrícola e da alta demanda por parte de investidores, os preços das terras agrícolas para plantio de grãos aumentaram 45% no Brasil em 2022. Nos últimos três anos, a valorização destas áreas atingiu 127,4%. Para os analistas, este aumento deverá sofrer uma desaceleração em 2023, mas, a partir do 2º sem, com os altos custos no campo frente às incertezas quanto à nova política fiscal influenciando juros, impostos e preços e interferindo nos custos de produção no campo e na precificação das terras, além da conjuntura internacional com retração de demanda dos principais parceiros comerciais do Brasil e da expectativa de aumento dos estoques internos, em razão do aumento na produção agrícola no país, pressionando os preços, aqueles produtores menos preparados ou sem um bom planejamento podem optar por vender suas terras, fazendo surgir novas oportunidades de aquisição de terras para os investidores, mesmo com preços elevados.

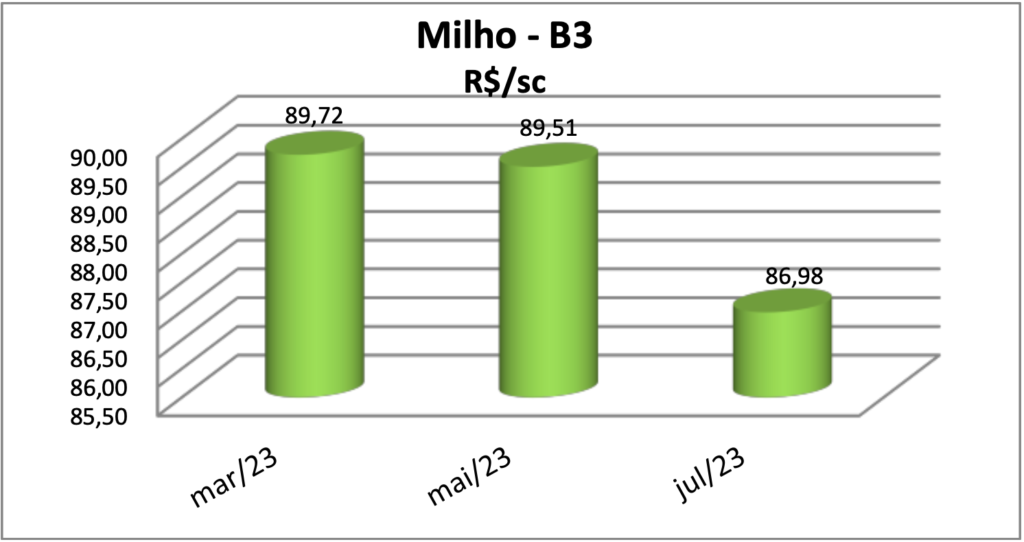

MILHO: A análise do mercado, nesta semana, aponta para um forte avanço da soja, que deve ter a prioridade de logística, prejudicando as comercializações do milho, com a demanda mundial focada no produto dos EUA, mantendo a tendência de alta das exportações semanais e os preços. No Brasil, algumas colheitas ainda seguem atrasadas embora no RS sigam avançando, com preços estabilizados. Indicadores apontam para uma tendência de alta para o cereal em razão das exportações em alta e estoques internos no menor patamar desde 2016. A retomada do mercado chinês não chegou a influenciar o mercado internacional, devido as comemorações do ano novo.

MILHO 2: As exportações do cereal, no porto de Paranaguá, em janeiro, seguem a tendência de ritmo acelerado, com volume de 569.461 t embarcado até o dia 29/01, num avanço de 161% ante todo o mês de jan/22. Em dez/22, o volume foi 947% maior que o registrado em 2021 e as escala de navios apontam que o volume acumulado deva chegar, até o próximo mês, a 1,1 milhão de t. Segundo especialistas, o Brasil aparece como uma importante opção, em razão da permanência dos conflitos geopolíticos envolvendo Rússia e Ucrânia, além do reaquecimento da demanda chinesa, cujo acordo comercial, fixado em nov/22 liberou 136 empresas para armazenamento e exportação do milho no Brasil, sendo o Paraná, o 2º estado com maior número de plantas autorizadas.

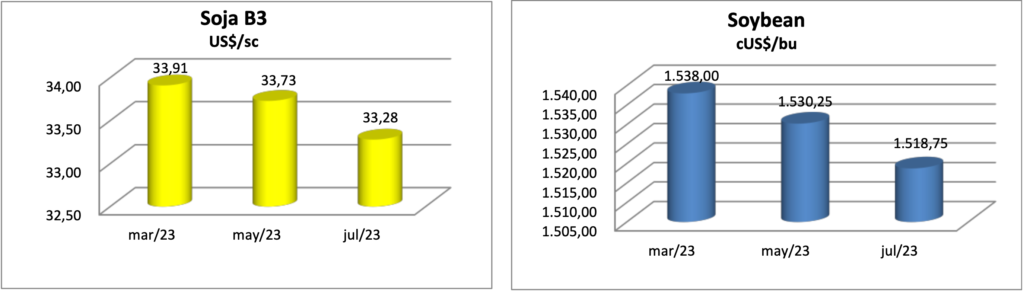

SOJA: Os preços da soja iniciaram a semana registrando volatilidade, embora a tendência seja de alta nos contratos futuros da CBOT ante notícias sobre o clima seco na América do Sul, principalmente na Argentina e sul do Brasil, trazendo preocupação quanto à produtividade das lavouras e a demanda pela oleaginosa dos EUA, cujas exportações alcançaram 1,8 milhão de t na semana encerrada no dia 26/ jan, superando a expectativa do mercado, de 1,4 milhão de t, segundo dados do USDA.

SOJA 2: A colheita brasileira da oleaginosa, safra 2022/23, segue registrando atraso, atingindo 4,4% da área plantada até a última sexta-feira, enquanto na semana anterior registrou 1,7%, volume inferior à média de 6,2% atingida nos últimos 5 anos e aos 11,3% do ano passado, neste mesmo período. O estado com ritmo mais avançado é o MT, com 14%, bem inferior à média de 17,2% e aos 31% registrados neste período, na última safra. GO, registra volume de 2% colhidos, dentro da média, enquanto PR também registra 2%, embora num ritmo abaixo da sua média histórica, de 7%.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.