CENÁRIO INTERNACIONAL

Acontece, nesta semana, o Fórum Econômico Mundial, em Davos, e o consenso entre os participantes é a possibilidade de uma recessão mundial neste ano, em razão da inflação alta em praticamente todos os países; elevação das taxas de juros, a guerra entre a Rússia e Ucrânia, a Covid, entre os fatores. A maioria dos analistas consultados acredita que o ano de 2023 será de cautela para todos os setores, devido às incertezas da maioria dos países com relação as suas economias.

Com a continuidade deste cenário de tensões geopolíticas, inflação e juros altos associados à irregularidade no abastecimento de alimentos e insumos, entidades internacionais como a OIT e o FMI também tem divulgado estimativas pessimistas para 2023, projetando que 1/3 da economia mundial possa entrar em recessão e apontando que o mercado global de trabalho se deteriore ainda mais, com crescimento de 1%, metade do registrado em 2022. No Brasil, em 2021, o desemprego atingiu 14,1 milhões de pessoas e, em 2022, a tendência foi positiva para os empregos formais, mas as estimativas são de que será difícil manter este ritmo em 2023 e deve registrar uma taxa de 9,1%, atingindo 9,9 milhões de desempregados.

A China apresentou um crescimento de 3% em 2022, pior resultado em 50 anos e bem abaixo dos 5,5% projetados pelo governo chines. Apesar do fraco desempenho, acredita-se que com a flexibilização na política de conter a pandemia, o país voltara a crescer em ritmo igual ao dos anos anteriores.

CENÁRIO NACIONAL

O assunto da semana é o rombo de R$ 40 bi nas contas das Lojas Americanas e a pergunta que todos fazem é como se chegou a esta situação, por se tratar de uma empresa de capital aberto, com contas auditadas e ações verificadas pela Comissão de Valores Mobiliários – CVM. É interessante aguardar “as cenas dos próximos capítulos” dessa novela. Vamos acompanhar.

Mais uma vez, as atenções se voltam para as despesas governamentais, com vários especialistas afirmando que as medidas adotadas pela nova equipe econômica são as mesmas adotadas pelo governo atual no passado e que levaram ao descontrole das contas públicas. A questão que se coloca é, de onde virão os recursos para esses gastos anunciados, sem um controle fiscal. A conferir.

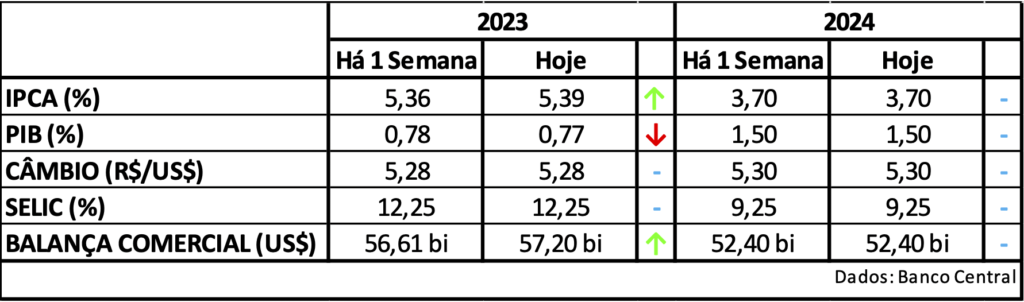

BOLETIM FOCUS: Analistas voltaram a projetar uma inflação maior e PIB menor, neste ano, mantendo suas estimativas de dólar e Selic para 2023 e 2024 enquanto a expectativa para o superávit da balança comercial foi elevada para 2023 e mantida para 2024.

AGRONEGÓCIO

Em seu último boletim, a CONAB aponta que a produção de grãos deverá ter um incremento de 14,5% em relação à safra passada, alcançando 310,9 milhões de t, embora a irregularidade das chuvas no RS tenha feito com que as estimativas fossem reduzidas em 1,3 milhão de toneladas, ante o Levantamento anterior. Destaque para a produção de soja que pode chegar a 152,7 milhões de t.

MILHO: Com o plantio de milho primeira safra sendo finalizado, a CONAB aponta que a produção prevista pode chegar a 46 milhões de t, num incremento de 5,7% em relação à temporada passada, mesmo com a grande variação das condições climáticas nas diversas regiões produtoras. Os dados do consumo permaneceram estáveis ante o levantamento anterior, mas os números referentes aos estoques foram reduzidos para 5,3 milhões de t, em razão das estimativas de exportações terem sido revisadas de 41,5 para 43,5 milhões de t, diante do desempenho registrado em dez/22 e das estimativas de embarques para jan/23, ficando mantidas as expectativas de um aumento de 7,7% ante a safra anterior.

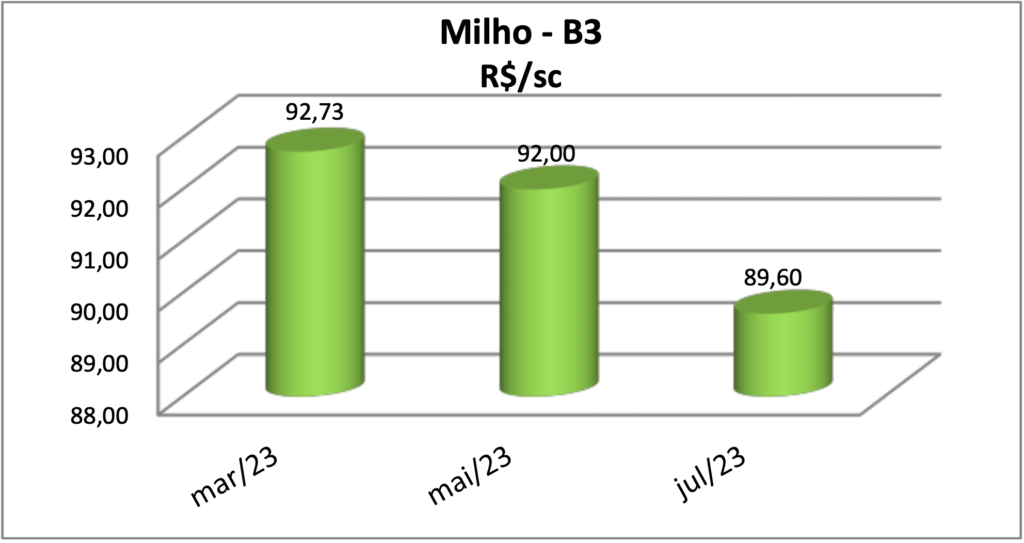

MILHO 2: As cotações do cereal em bolsa sofreram uma leve queda, nesta semana, com poucos negócios realizados, bem como no mercado físico. As negociações têm acompanhado a cotação do dólar e aumentam na medida em que a moeda americana sobe e, se cai, os produtores recuam nas ofertas do produto esperando melhores preços. No último relatório do USDA, a produção estimada para o Brasil é de 125 milhões de t, para Argentina, 52 milhões de t e para Estados Unidos, 348,75 milhões de t, todas em queda com relação ao relatório anterior.

SOJA: O mais recente levantamento da CONAB mostra um plantio de soja 22,2% superior ao da última safra e que, com as condições climáticas favoráveis, o desenvolvimento das lavouras segue satisfatoriamente na maioria das regiões produtoras, exceto no RS que tem sofrido com a má distribuição das chuvas. As estimativas de produção para a safra atual seguem estáveis enquanto as projeções para o esmagamento, neste ano, passaram de 50,68 para 52,74 milhões de t, em razão, conforme o relatório, “da continuidade do uso de biodiesel ao diesel em 10% no 1o trim/23, mas com expectativa de, nos próximos meses, passar 15%”, fazendo com que as estimativas para os estoques finais em 2023 fossem reduzidas de 6 para 5,62 milhões de t. Em virtude das quebras ocorridas na safra 21/22, as exportações da oleaginosa sofreram um recuo de 9,3% em relação à 20/21, fechando o ano em 78,93 milhões de t.

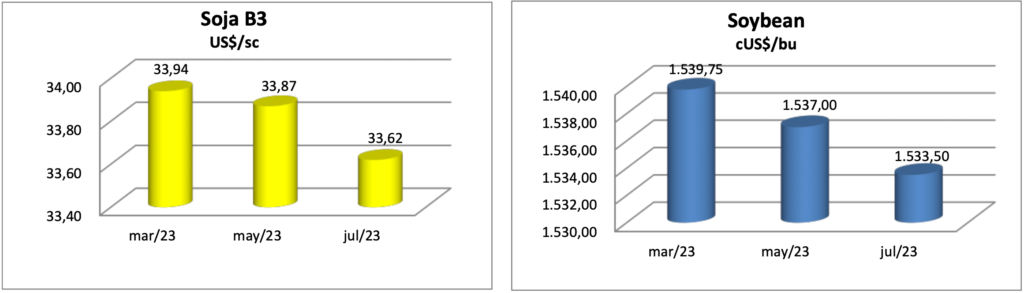

SOJA 2: As cotações da oleaginosa deram um salto, nesta semana, tanto na bolsa brasileira como na bolsa de Chicago, subindo, na maioria dos vencimentos, em torno de 3%, ante indícios de que a quebra na safra da Argentina possa ser bem maior que a esperada pelo mercado. Em seu último relatório, o USDA, Departamento de Agricultura americano, reduziu a estimativa da produção do país em 4 milhões de t. Para o Brasil, a projeção de produção aumentou em 1 milhão de t passando para 153 milhões de t e para os EUA, estima-se que a produção pode chegar a 116,38 milhões de t, numa queda de 2 milhões de t em relação ao relatório anterior.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.