CENÁRIO INTERNACIONAL

Documento divulgado pelo Banco Mundial mostra uma redução nas suas projeções para o avanço do PIB global em 2023, de 3% há seis meses para 1,7% agora, em razão, mais uma vez, dos juros altos, dos reflexos ante o conflito Rússia/Ucrânia, da inflação alta com redução nos investimentos em geral, o que demonstra, segundo o relatório, “fragilidade das condições econômicas”. As projeções para o crescimento global para 2023 foram reduzidos em 95% das economias avançadas, de 2,5% em 2022 para 0,5% e 70% dos mercados emergentes ou em desenvolvimento, caindo para 2,7%. Nos EUA, o crescimento deve ser de 0,5% ante os 2,4% previstos anteriormente, no menor nível desde 1970 enquanto a China, após sua economia em 2022 retroceder fortemente, devido a política de Covid zero, pode alcançar apenas 4,3% ante as previsões anteriores de 5,2%. Segundo o BM, até o fim de 2024, os patamares para o PIB nos países emergentes e em desenvolvimento serão cerca de 6% inferior às expectativas pré-pandemia.

Em um momento em que investidores começam a ficar mais otimistas, a AEA (Associação Econômica Americana) alerta, em seu encontro anual, para os riscos a serem enfrentados para o crescimento global, alegando que “a economia mundial parece estar em transição rumo a uma era mais complicada” com a continuidade do cenário apresentado nos últimos anos, de juros mais altos, tensões geopolíticas e incertezas mais acentuadas, abandonando a fase de “juros baixíssimos e de alto crescimento” na China e onde “a crescente rivalidade entre EUA e China e riscos de defaults desastrosos serão a nova norma”.

Após dirigentes do FED terem feito declarações defendendo o aperto econômico e a manutenção dos juros altos, acima dos 5%, por mais tempo e o CME Group indicar uma possibilidade de aumento dos juros no país em fevereiro de 77,2% para 25 pontos-base e de 22,8% para um avanço de 50 pontos- base, o presidente da entidade, Jerome Powell afirmou, em discurso num seminário na Suécia, seu compromisso de baixar a inflação e que não medira esforços para contê-la.

CENÁRIO NACIONAL

Mesmo com a invasão ocorrida na sede dos Três Poderes, em Brasília, neste domingo, o presidente Lula despachou do Palácio do Planalto e os ministérios da Fazenda e da Casa Civil, a pedido do mesmo, resolveram manter o cronograma estabelecido anteriormente, mantendo o anúncio das primeiras medidas econômicas do novo governo para esta semana, embora ainda sem data definida, com o objetivo de demonstrar que o Estado segue funcionando normalmente e também para aliviar a pressão do mercado financeiro .

O relatório Perspectivas Econômicas Globais do Banco Mundial, divulgado hoje, ratifica suas projeções, de seis meses atrás, de avanço de 0,8% para o PIB brasileiro deste ano e de 2,0% em 2024. Para 2022, a estimativa é de que economia brasileira tenha crescido 3,0%, o dobro das projeções anteriores. O mesmo documento aponta que as altas taxas de juros somadas às incertezas referentes à política fiscal limitam o interesse por investimentos no Brasil.

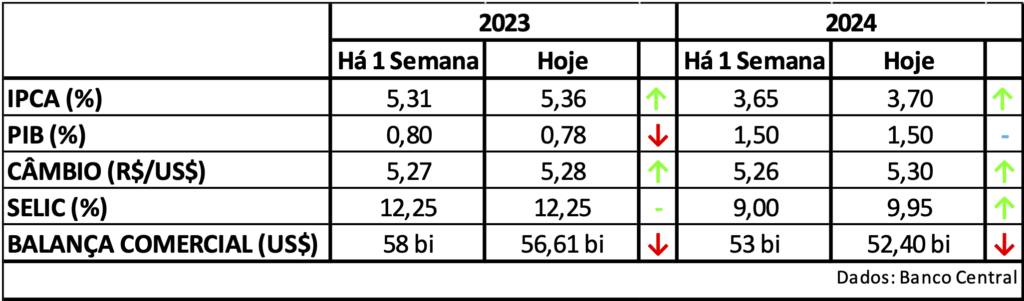

BOLETIM FOCUS: Analistas do mercado financeiro continuam a aumentar a expectativa para a inflação e dólar de 2023 e 2024 e para a SELIC de 2024 enquanto as estimativas para 2023 foram reduzidas, bem como as projeções para o PIB e Balança Comercial.

INFLAÇÃO: Segundo o IBGE, a inflação oficial brasileira subiu 0,62% em dezembro e ficou acima da média das projeções da maioria das instituições financeiras consultadas, que era de 0,45%, fechando 2022 em 5,79% ante os 10,06% de 2021, a menor taxa do IPCA para um ano desde 2020, embora ainda acima do centro da meta do BC, de 3,5%.

AGRONEGÓCIO

Ainda sobre o relatório divulgado pelo Banco Mundial, o documento indica que o Brasil registrou uma “desaceleração do crescimento das exportações”, comentando que as condições do clima “têm sido favoráveis” para a safra de soja, diferentemente do que se registrou na Argentina, onde a seca prolongada tem prejudicado a produção de trigo e apontando que as exportações brasileiras devem crescer num ritmo mais lento que o dos últimos anos em razão da retração da demanda por

commodities não energéticas.

Consultorias especializadas projetam um ano de bons preços para soja e milho diante das condições internas e externas favoráveis, com os valores na bolsa de Chicago próximos às cotações históricas máximas. No início do 2º sem/22, com a redução da participação dos fundos no mercado de commodities, os preços recuaram, embora os números da safra norte-americana, com uma produção 8 milhões de t abaixo do esperado, tenham sustentado as negociações. Neste momento, as atenções seguem voltadas para a América do Sul em razão do clima seco que afeta parte do RS e Argentina. Apesar disso, o país vizinho deverá apresentar uma safra de 30 milhões de t enquanto o Brasil poderá alcançar uma supersafra, prejudicando a expansão dos preços, já que o crescimento da demanda não tem acompanhado o da oferta, segundo especialistas e, conforme suas projeções, a comercialização interna brasileira será decisiva para a formação dos preços, uma vez que as fixações dos produtores da safra22/23 são as mais atrasadas desde o período de 2008/09. Frente à possibilidade uma supersafra e à pressão nas negociações, o dólar valorizado passa a ser a esperança para o produtor.

MILHO: Dados da Anec mostram embarques brasileiros de milho crescendo 109,4% em 2022, indicando a recuperação da colheita após a quebra da safra anterior e atingindo o volume recorde de 43,1 milhões de t. Em dezembro, os embarques do cereal, de 5,8 milhões de t, foram 75,4% maiores que no mesmo período do ano anterior, com expectativa de que o ritmo siga acelerado em janeiro, e um volume devendo atingir 4,3 milhões de t, numa alta de 94,6% ante jan/21.

SOJA: Ainda segundo a Anec, as vendas de soja em grão ao mercado externo foram prejudicadas pela queda da produção na região Sul e em parte de MS, registrando um volume de 77,8 milhões de t, num recuo de 10,2% em 2022, apenas o 3o desde 2013, todos devidos a condições de clima desfavoráveis. As projeções são de que, neste mês, os embarques sigam retraídos, uma vez que a colheita da safra 22/23 ainda está no início, e que atinjam um volume 42,4% inferior ao do ano passado, de 1,3 milhão de t.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.