CENÁRIO INTERNACIONAL

O Governo do Panamá declarou estado de emergência diante a detecção de um caso de gripe aviária e emitiu alerta de 90 dias, com medidas de biossegurança a serem adotadas, para evitar que a doença atinja as granjas comerciais. O país é o 7º da América do Sul a registar a doença. Chile, Colômbia, Equador, Peru, México e Venezuela também possuem casos e surtos ativos.

Especialistas estimam que o balanço de 2022 aponte que ações e bônus tenham sofrido as perdas globais mais significativas desde a crise financeira mundial de 2008, alcançando mais de US$ 30 tri diante da inflação alta, da elevação das taxas de juros e a guerra da Ucrânia. Isso fez com que o

índice MSCI All-World das ações dos mercados desenvolvidos e emergentes perdesse cerca de 1/5 de seu valor no ano, o mesmo acontecendo com os mercados de bônus onde a taxa de retorno dos títulos de 10 anos do governo dos EUA, referência mundial para custos de empréstimos de longo prazo, chegou a 3,9%, ante os 1,5% registrados no final de 2021, no maior aumento anual registrado desde os anos 1960. As bolsas mundiais sofreram expressivas quedas e empresas dos mais diversos setores da economia com ações negociadas em bolsa perderam, ao todo, cerca de US$ 25 tri de seu valor. Neste cenário, as commodities aparecem como alguns dos poucos mercados mundiais a registrarem ganhos neste ano, com o índice S&P GSCI subindo 8%, destacando principalmente preços de energia e agricultura, que registraram as maiores elevações.

CENÁRIO NACIONAL

O destaque, nesse início de ano, fica para a posse do novo governo e ministério. Para o mercado em geral, após o discurso inicial, permanecem as preocupações em relação à equalização das contas, uma vez que os gastos estão sendo anunciados sem determinar de onde virão os recursos para financiá-los, já que as privatizações suspensas, os cortes de impostos nos combustíveis continuam, etc. Este quadro aumenta o “risco-país” e, como um dos reflexos disso, pode-se observar o aumento das cotações do dólar desde a posse.

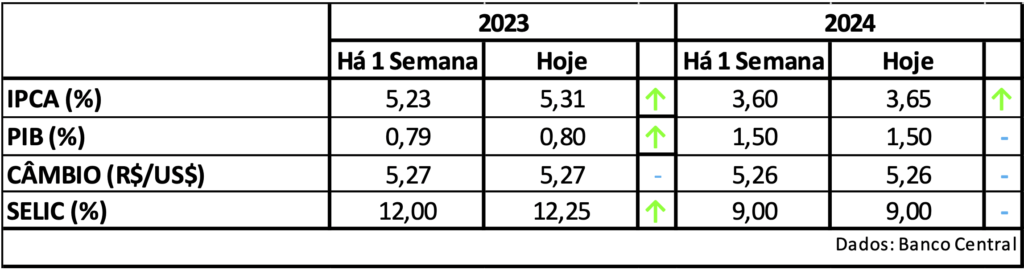

BOLETIM FOCUS: Analistas do mercado aumentaram, pela 3ª semana seguida, a expectativa de inflação para 2023 e 2024, estimando que o IPCA ultrapasse o teto da meta de 3,25%, pelo 3º ano seguido. Foram reduzidas as projeções para a queda da taxa de juros, em 2023, de 13,75% para 12,25% contra os 12% na semana passada e 11,75% há um mês, enquanto para PIB e Dólar se mantiveram praticamente estáveis.

AGRONEGÓCIO

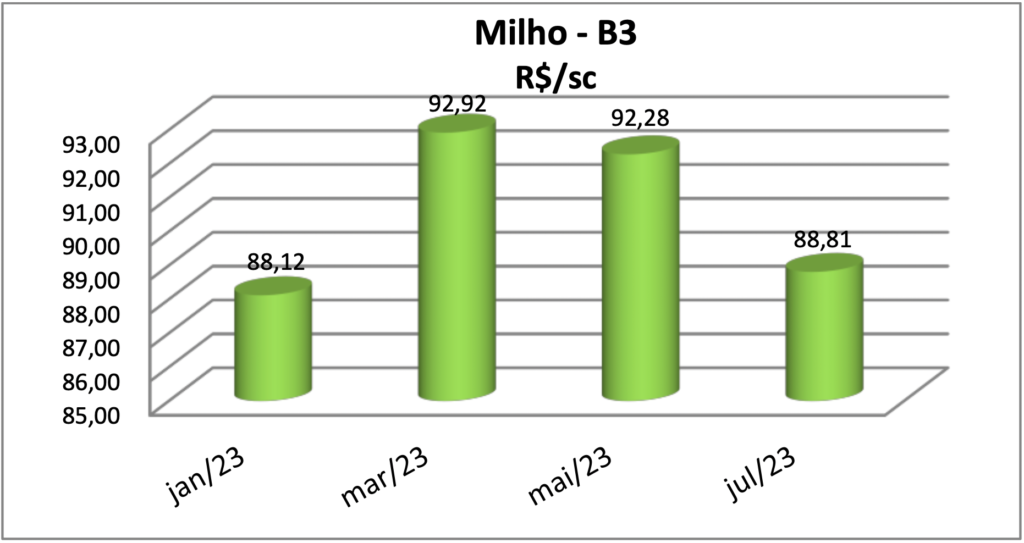

MILHO: Algumas consultorias dão como certa uma quebra de safra na produção de milho, principalmente na primeira safra, devido à falta de chuvas na região sul do país. Segundo essas empresas, a produção gaúcha não deve passar de 3 milhões de t. Para a segunda safra, a estimativa é que ocorra um crescimento, chegando a uma produção total de 129 milhões de t, se não ocorrerem problemas climáticos durante a colheita. A conferir.

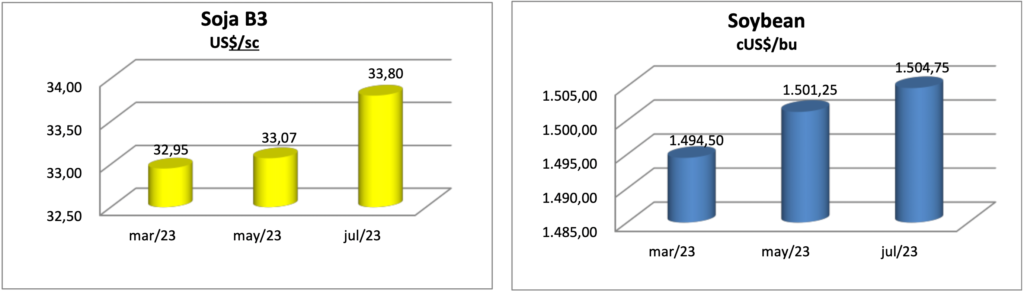

SOJA: Analistas afirmam que, apesar de ter voltado a chover em algumas regiões produtoras da Argentina, estas chuvas foram insuficientes, fazendo com que a produção de soja continue prejudicada e agravando as perdas do potencial produtivo, reduzindo cada vez mais as previsões para os volumes a serem colhidos. Assim, a permanecer esse cenário, a safra da oleaginosa no país pode ficar abaixo de 40 milhões de t. Mais uma vez, as atenções dos produtores seguem acompanhando as condições climáticas.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.