CENÁRIO INTERNACIONAL

Mais uma vez, a política do governo chinês de combate a Covid-19, que agora permite que a doença

circule amplamente após passar três anos tentando eliminar a doença, influenciou o comportamento dos mercados internacionais e causou preocupações. As restrições impostas anteriormente causaram grande impacto financeiro para o país e as medidas atuais acarretaram uma explosão de casos no país no que poderá se tornar o maior surto de covid da história, com mais de 1 milhão de casos e cerca de 5 mil mortes diárias, o que contrasta com os dados oficiais subestimados, com a possibilidade de uma nova interrupção das atividades, com o retorno do home office e suspensão das aulas. No 2º trim/22, a economia de Xangai encolheu cerca de 14% com o lockdown reduzindo os gastos dos consumidores e interrompendo as operações portuárias. A expectativa dos especialistas é que, controlados os novos casos e o “lockdown espontâneo” causado pelas preocupações da população com sua proteção, esta liberação, sob o ponto de vista econômico, pode ser positiva e deve produzir um bom impacto na demanda global.

No mercado internacional, há otimismo também em relação a sinalização de paz entre Ucrânia e Rússia, mexendo positivamente com as commodities.

2023: Analistas apontam, para o próximo ano, um cenário mundial desafiador diante da possibilidade de recessão, sobretudo na Europa e EUA, em razão da inflação elevada. Sua expectativa é de que a economia global cresça 3,2% em 2022, mas que, frente a alta generalizada dos juros, este crescimento desacelere e alcance, em 2023, numa visão otimista, 2,7%. Este quadro recessivo, aliado à inflação e juros elevados, sugere uma postura de cautela e queda nos preços dos ativos, com redução dos lucros das empresas no próximo ano.

CENÁRIO NACIONAL

Ao que parece, a isenção de PIS/Cofins para combustíveis, criada para atenuar o impacto da alta do petróleo nos preços, previsto para acabar em 31 de dezembro, deve ser prorrogado para 2023.

Enquanto outros países aumentaram os gastos, elevando seu endividamento diante da crise da

Covid, o Brasil, contrariou as expectativas com um aumento da dívida menor que o projetado, e deve fechar a relação dívida/PIB de 2022 quase 15 pp abaixo do esperado e 2 pp acima de 2019.

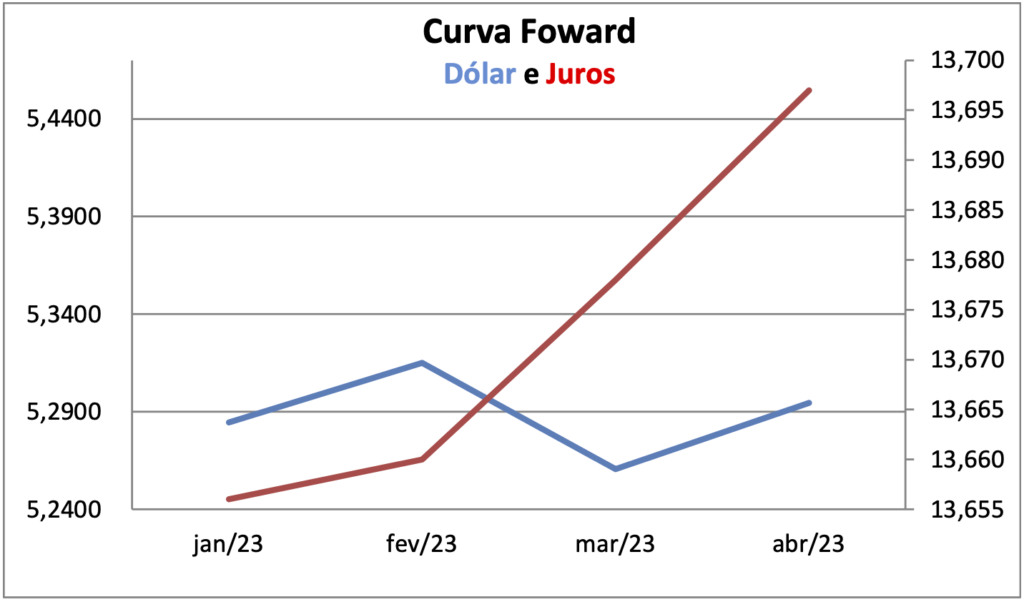

2023: No cenário doméstico, analistas apontam que, para 2023, os desafios se apresentam, principalmente, frente ao aumento das incertezas fiscais, fazendo crescer o risco-país e, aliados à elevação das taxas de juros trazem as expectativas de uma desaceleração do crescimento do PIB, previsto para 0,5% (em 2022 alcançou 3%). Para a inflação é esperado um leve retrocesso, caindo de 5,8% em 2022 para 5,4% em 2023, mais próximo, mas ainda longe, da meta oficial de 3,25% prevista para o ano que vem. Diante disso, o BC sinaliza a tendência de manutenção de juros altos, devendo chegar a 12,75% em 2023, com a adoção de uma postura mais conservadora diante das incertezas geradas pelas preocupações frente aos gastos extra-teto dificultando a execução da política monetária. Com isso, as projeções para o câmbio apontam que a moeda americana deva ficar cotada em cerca de R$ 5,45 no final de 2023.

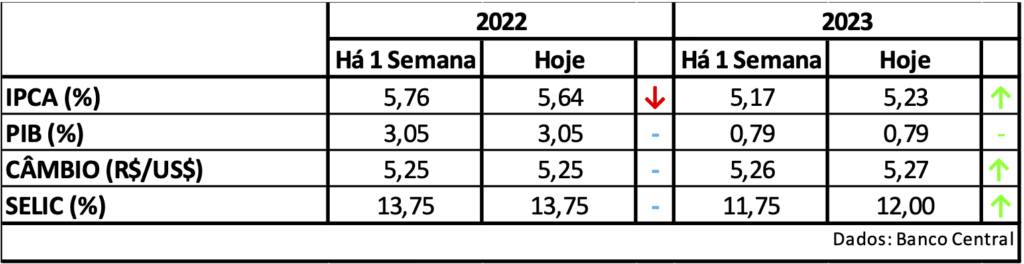

BOLETIM FOCUS: Nesta semana, analistas do mercado reduziram as expectativas para a inflação e PIB em 2022 enquanto elevaram as expectativas para o IPCA e mantendo o PIB estável para 2023. As previsões para o dólar e Selic foram mantidas para este ano e lev emente elevadas para 2023.

AGRONEGÓCIO

Segundo registros do CPTEC INPE, embora o La Niña tenha perdido força nas últimas semanas, as condições climáticas ainda seguem comportamento característico do fenômeno e as chuvas têm ocorrido satisfatoriamente em quase todo o país, com boa distribuição no NE, incluindo MT, GO, MG. No litoral entre SC e SP registros anotaram precipitações muito acima da média, enquanto no AC, AM, sul de GO e SE do MT as chuvas foram abaixo da média para o período. No centro-sul do Brasil, ocorreram chuvas irregulares com períodos prolongados de seca.

De acordo com a CONAB, este quadro afetou as lavouras de milho e soja desde o RS até o Sul de MS. Para o milho, ajudou na recuperação de algumas lavouras, embora sem conseguir amenizar as

perdas. Previsões para médio prazo indicam chuvas intensas no Centro-Oeste e parte do SE, devendo ficar acima de 200 mm nos próximos 15 dias, o que deve ocorrer também no N, e a tendência para Jan/23 é de manutenção das chuvas nas principais regiões produtoras do Sudeste, Bahia, sul do Piauí, sul do Maranhão e na faixa leste de Goiás e Tocantins. As atenções continuam voltadas à ausência ou à irregularidade de chuvas no Sul.

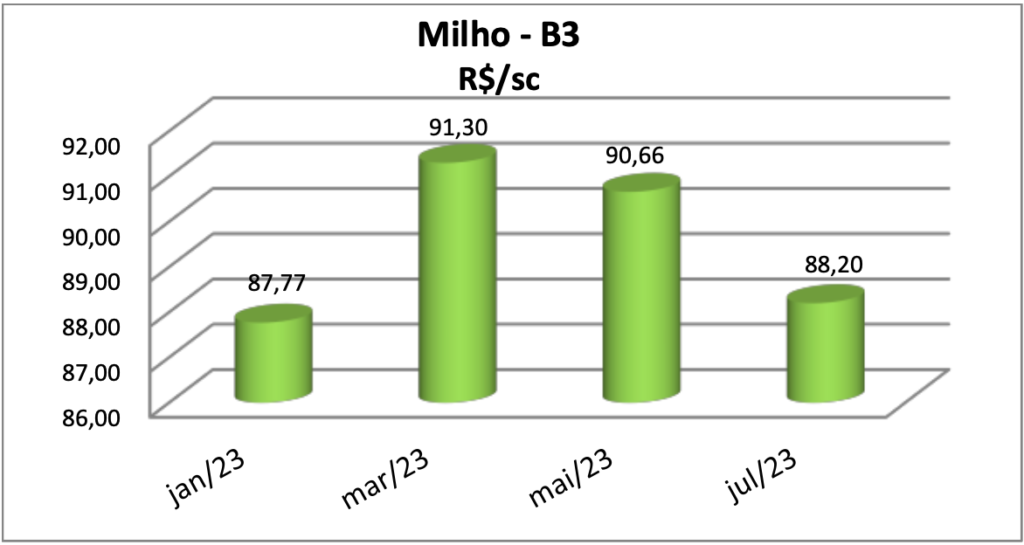

MILHO: As importações da UE desde 1º/Jul atingiram o recorde de 13,5 milhões de t, o que representa um aumento de 108%, em relação ao ano passado, enfatizando que o crescimento, somente no período desde 1º/Out, foi de 145% ante 2021. O USDA, em seu relatório de janeiro ou fevereiro, deverá revisar os dados das importações da Europa, para cima, pela 4ª vez, absorvendo a safra recorde do Brasil. Segundo analistas, estes recordes reduziram os preços do cereal na Europa, embora tenham beneficiado os principais mercados exportadores, principalmente o Brasil, trazendo preocupações em relação ao aumento dos preços à vista no país e contribuindo para a estabilidade no mercado global do produto. Estima-se que as importações da UE para a safra 22/23 cheguem a 23 milhões de t. Dados sobre embarques mostram uma queda de 30% nos números dos EUA até o início de dezembro enquanto as exportações brasileiras até dezembro devem atingir 42 milhões de t, num aumento de 140% ante 2021.

MILHO 2

RETROSPECTIVA – Segundo o IMEA, a safra 21/22 no MT teve como características a demanda elevada, preços altos, com alta de 22,44% até Nov/22 devido à oferta mundial restrita e recorde de área e produção. Este quadro refletiu num aumento de 22,46% na área plantada, alcançando o recorde de 7,18 milhões de ha e da produção, que atingiu 43,84 milhões de t, 34,62% acima da safra passada, mesmo com a produtividade prejudicada em algumas áreas, pela falta de chuvas. As exportações do grão que, de Jul a Nov/22, subiram 67,55% em relação a 2021, devem alcançar, até o final da safra, 26,90 milhões de t.

PERSPECTIVA – Ainda segundo o IMEA, a expectativa de continuidade, para a próxima temporada, do cenário de menor oferta mundial, dificuldade na semeadura do cereal na Argentina, incertezas quanto a guerra na Ucrânia e entrada da China no mercado brasileiro, pode continuar estimulando a manutenção dos altos patamares de preços do cereal mato-grossense.

SOJA

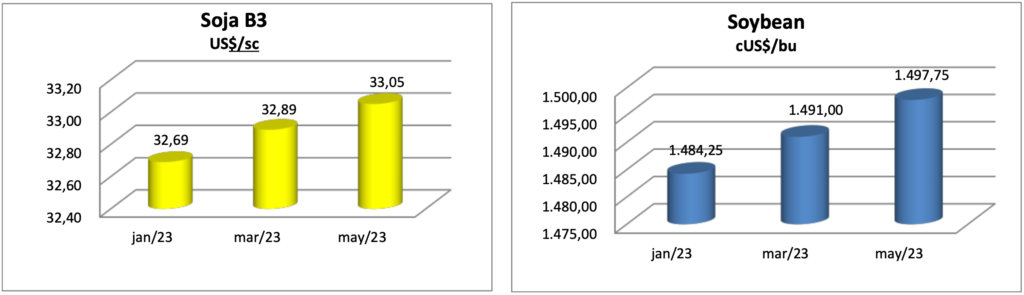

RETROSPECTIVA – Segundo o IMEA, 2022 apresentou alta do de 6,07% no preço da soja em MT, puxado pela sua valorização em Chicago e pela alta nos prêmios portuários. Devido a isso e em razão da quebra de safra na maior parte dos países sul-americanos, as exportações mato-grossenses já apresentam recorde e podem chegar a 24,53 milhões de t até o final do ano.

PERSPECTIVA – Estimativas dos IMEA apontam, para a próxima safra, continuidade do avanço da área de soja, que deve chegar a 11,73 milhões de ha, num aumento de 2,95% sobre a safra passada. Espera-se que a produtividade aumente 1,80%, com previsão de alcançar 58,51/sc, mesmo com a limitação imposta pela estiagem em algumas regiões e com as preocupações em relação aos fatores climáticos para o momento da colheita. Já a comercialização da safra 22/23 atingiu 35,80% da produção, registrando um recuo de 7,63%, em razão da baixa necessidade de caixa, por parte dos produtores, neste momento, aguardando preços melhores para negociar. As expectativas para 2023 são de manutenção do aquecimento da demanda de soja, com exportações podendo chegar a 24,21 milhões de t e o consumo, no estado, atingindo 11,30 milhões de t, registrando mais um recorde.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distr ibuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não repr esentam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As op iniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.