CENÁRIO INTERNACIONAL

O cenário externo segue com cautela, tanto nas bolsas da Europa quanto Nova York, diante das preocupações com o risco de uma recessão global em razão do processo mundial de elevação dos juros. Nesta semana, o Banco do Japão ajustou sua política, permitindo que os juros de longo prazo subam mais, embora, na China, o PBoC tenha deixado estáveis suas taxas de juros.

Em suas projeções, o relatório do Banco Mundial reduziu, de 4,3% a 2,7%, as expectativas de crescimento do PIB da China, frente aos efeitos da rígida política de combate à covid-19 e à grave crise de liquidez do mercado imobiliário do país. Se confirmadas estas projeções, este resultado ficaria bastante abaixo da meta de crescimento, de 5,5%, estabelecida, no início de 2022, pelo governo chinês. A expectativa para crescimento da atividade no país no próximo ano também foi reduzida, de 5,2% para 4,3%, considerando “irregular” a retomada da segunda maior economia do planeta.

CENÁRIO NACIONAL

No cenário doméstico, investidores ainda mantém suas atenções no noticiário político-econômico, com a expectativa de votação da PEC da Transição e da divulgação dos nomes para equipe econômica do futuro Governo.

BALANÇA COMERCIAL: Dados do Icomex mostram, neste final de 2022, melhora nas exportações brasileiras de commodities para a China, registrando, em novembro, a maior série histórica mensal, atingindo US$ 6,7 bi e o acumulado de jan a nov/22 chegando a US$ 57,5 bi, o maior desde o início da série histórica, em 1998. O superávit do ano deve alcançar cerca de US$ 59 bi, embora o estudo

aponte que possa ter havido uma base de comparação depreciada por conta da proibição, pelo governo chinês, das importações de carne bovina do Brasil, entre set e dez/21. As exportações brasileiras do produto para a China, quarto principal das vendas, com participação de 7,1% do total, apontaram um crescimento de 23.333% entre nov/21 e nov/22. O petróleo bruto, o principal produto exportado, com participação de 31,6%, registrou variação positiva de 127%, em valor.

COPOM: Segundo especialistas, a Ata da última reunião do comitê reforça uma postura conservadora ante as preocupações com as incertezas em relação ao cenário fiscal e seu impacto na inflação, sem mudanças de diretrizes ainda, mas alertando para os riscos de uma política fiscal equivocada, embora avaliem que as chances de um novo aumento nos próximos meses ainda sejam baixas e as previsões para o início dos cortes da Selic sejam para o 2o semestre/23.

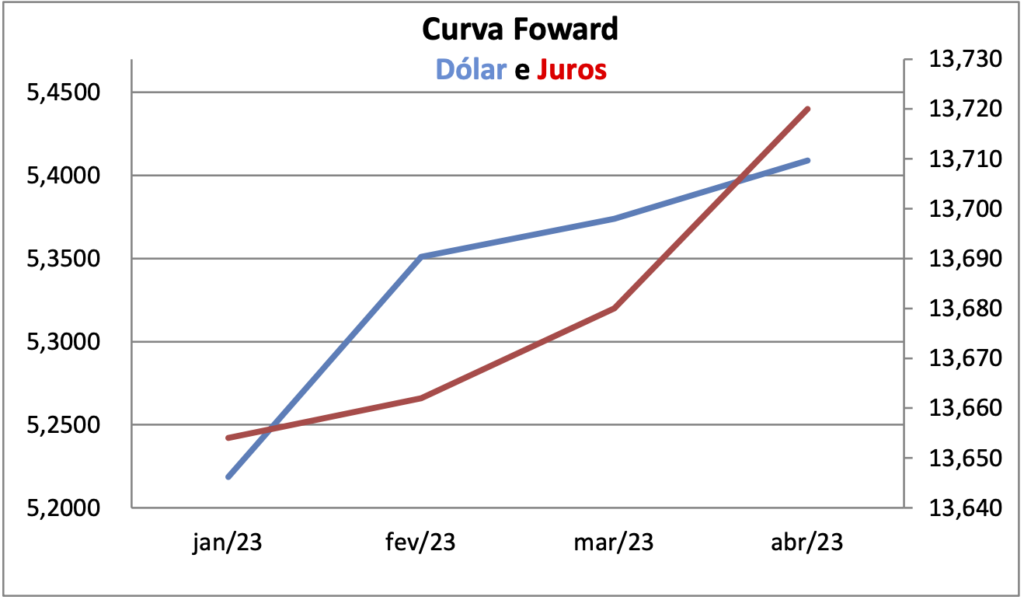

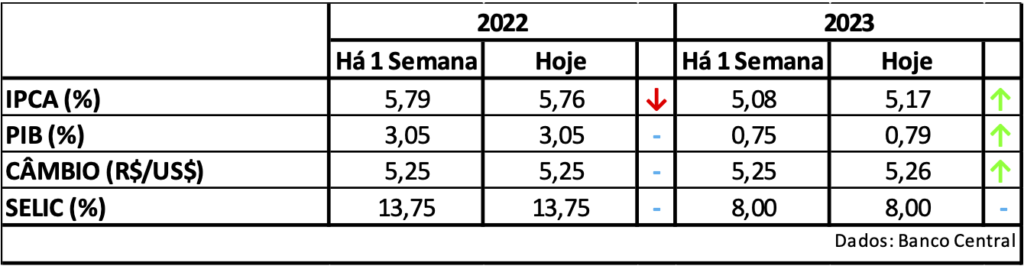

BOLETIM FOCUS: Nesta semana, analistas do mercado financeiro reduziram novamente as expectativas de inflação (IPCA) para 2022, elevando as de 2023, enquanto projetam um PIB maior para o próximo ano. As estimativas para a taxa Selic permaneceram as mesmas e para o câmbio, se mantiveram para 2022 e tiveram uma pequena alta para 2023.

AGRONEGÓCIO

Previsões do Inmet apontam para a possibilidade, entre 60% e 70%, de enfraquecimento do fenômeno La Ninã entre jan e mar/23, subindo para 80% a partir de então, embora ainda interferindo no clima de regiões agrícolas. Pode haver chuvas irregulares no centro do Brasil, com possibilidades de ocorrência de um “veranico”, com chuvas abaixo da média, principalmente em MG, GO e MS, impactando de forma negativa nas culturas mais delicadas. No Sul do Brasil, previsão de chuvas dentro ou abaixo da média e no Matopiba, chuvas acima da média podem favorecer culturas da região como soja, milho primeira safra e algodão.

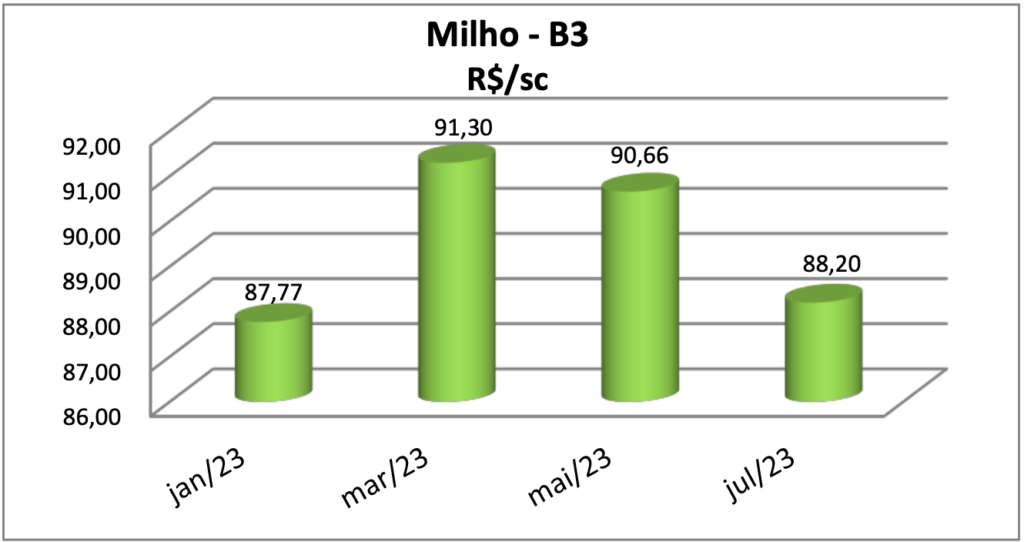

MILHO: Segundo o CEPEA, preocupações com a seca na Argentina e bombardeios na Ucrânia tem mantido as exportações brasileiras de milho aquecidas nesta 1a quinzena de dezembro, sustentando os preços no mercado interno que registrou, apenas na 1a semana do mês, um volume 44% superior ao mesmo período de 2021, atingindo 1,51 milhão de t. Com a demanda no mercado externo em alta, o indicador Esalq/BM&FBovespa para a saca de 60 kg encerrou a última semana com avanço de 0,28% neste mês, a R$ 86,44.

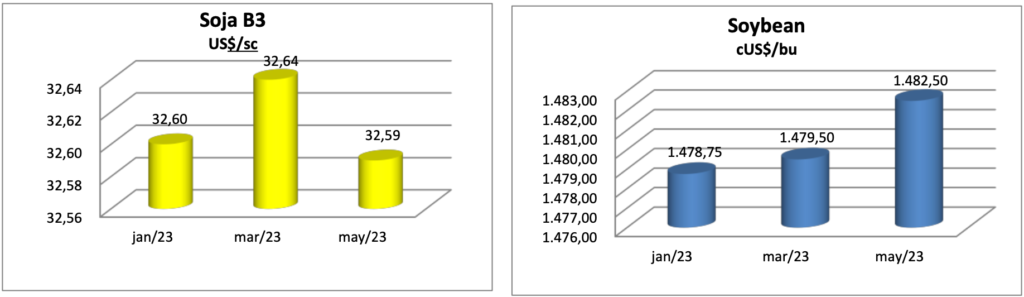

SOJA: Foi registrado, na safra 21/22, um avanço, em relação à safra anterior, das vendas de sementes de soja, puxado, sobretudo, pela ampliação da área cultivada da oleaginosa no Brasil, da ordem de 6%, sendo mais de 80% do total utilizado nos seis principais Estados produtores. Foram adquiridas 52 milhões de sacas de 40 kg, com a receita do setor sementeiro alcançando R$ 20,7 bi. Com áreas aptas para a produção de semente que possuem estrutura industrial estabelecida, estima-se, segundo a Abrass, que, a curto prazo, seja possível aumentar o volume da produção de sementes, a fim de atender a demanda oriunda do aumento da área plantada de soja.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.