CENÁRIO INTERNACIONAL:

As eleições legislativas nos EUA devem definir um novo Congresso, podendo influenciar os mercados em NY, em meio aos baixos índices de popularidade do presidente Biden e às expectativas sobre os índices de inflação a serem divulgados nos próximos dias.

Na Europa, apesar de todos os esforços adotados e ajustes nas taxas de juros, a inflação persiste em alta e está longe de ter um arrefecimento, cenário agravado pela falta de perspectiva quanto ao término do confronto Rússia x Ucrânia.

CENÁRIO NACIONAL:

O processo de transição do governo deve ocorrer dentro da normalidade, com os partidos se reorganizando e as novas diretrizes e nomes da nova gestão governamental se delineando. As especulações sobre o futuro ministro da Economia têm gerado ansiedade no mercado financeiro trazendo volatilidade principalmente no Ibovespa, dólar e juros, revelando preocupações sobre a adoção de uma política econômica sem compromisso com a responsabilidade fiscal.

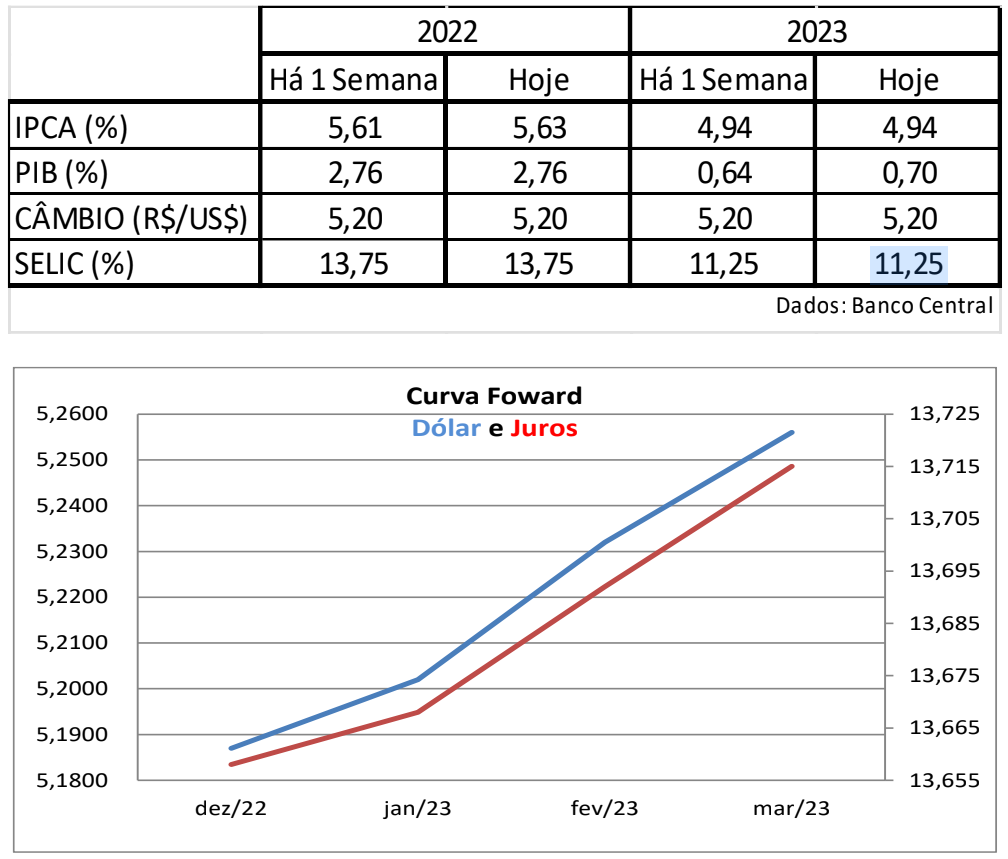

PROJEÇÕES:

O Boletim Focus desta semana aponta que analistas do mercado aumentaram, pela segunda semana seguida, a expectativa para inflação de 2022, de 5,61% na semana passada, para 5,63% enquanto mantiveram em 4,94% suas previsões para 2023. As estimativas para o PIB se mantiveram em 2,76% para 2022 e, para 2023, foram revisadas para cima, de 0,64% para 0,70%. As previsões para Selic e câmbio foram mantidas para 2022 e 2023.

COMBUSTÍVEIS:

O petróleo continua com alta volatilidade no mercado internacional. Tomando como base, por exemplo, o primeiro vencimento na CME Group (jan/23), em primeiro de outubro ele estava sendo negociado US$76,90/barril e nos primeiros dias de novembro já alcançou US$91,39/barril. Dados da ANP, divulgados nesta semana, mostram alta dos preços dos combustíveis nos postos. O preço médio da gasolina subiu 1,42%, na quarta semana de alta, e o etanol hidratado avançou 1,92% neste período, a quinta de alta após cinco meses de queda. Os preços do diesel avançaram 0,3% após a ligeira queda da semana passada.

AGRONEGÓCIO:

Foi aprovada, pelo Banco Mundial, a doação de US$ 24,58 milhões para a implantação do projeto “Vertentes – Consórcio de Paisagens Sustentáveis de Uso Múltiplo no Brasil” para promoção da sustentabilidade nas cadeias de produção de soja e de pecuária de corte no Cerrado brasileiro, visando a adoção do “manejo sustentável de paisagens em 47,2 milhões de hectares na Bahia, Goiás,

Mato Grosso, Mato Grosso do Sul, Minas Gerais e Distrito Federal, recuperando áreas de pastagens degradadas, minimizando as emissões de gases de efeito estufa e aprimorando as práticas sustentáveis de produção agrícola.

INSUMOS:

Informações da CNA dão conta de que as condições climáticas desfavoráveis nas regiões produtoras, as altas nos preços dos fertilizantes e defensivos da ordem de até 125% entre jan e set, em relação ao mesmo período de 2021, a instabilidade na oferta mundial de alimentos e de insumos agropecuários em razão dos problemas logísticos decorrentes da guerra entre Ucrânia e Rússia foram fatores determinantes para a elevação dos custos de produção para agricultores e pecuaristas em 2022 no Brasil. Segundo a CNA, alguns insumos tiveram alta de mais de 100% na comparação com o ano anterior. Também tem contribuído para este aumento, desde a safra passada, o preço de diesel, que acumula alta de 26% entre jan e set/22 e de 44% nos últimos 12 meses.

SOJA:

Em seu relatório desta semana, a CONAB sinaliza uma produção de soja na safra 2022/23 de 153,5 milhões de t com uma produtividade esperada de 3.551 kg/ha. O clima desfavorável em parte da região SE e na maioria dos Estados da região sul tem prejudicado o desenvolvimento das lavouras, principalmente Paraná e Santa Catarina que estão sofrendo com as temperaturas baixas e chuvas intensas nessa época do ano. Mato Grosso é o Estado que apresenta o melhor

desempenho, apesar da instabilidade climática.

MILHO:

A previsão de produção do milho na safra 2022/23, segundo a CONAB, é de 126,4 milhões de t com produtividade média de 5.562kg/ha e exportação na casa dos 45 milhões de t. No Paraná, em virtude do clima, foram semeadas apenas 46% da área total prevista para o plantio. No Mato Grosso do Sul, por problemas com a cigarrinha que prejudicaram as lavouras na safra passada, os

produtores diminuíram a área plantada. Nesse cenário, a perspectiva é de que teremos uma primeira da safra de milho menor que a do ano passado.

MILHO 2:

Dados do CEPEA mostram que, no último mês, a demanda Internacional do cereal esteve aquecida, elevando os preços nos portos, em razão da valorização do dólar, pela colheita nos EUA seguir em ritmo menor que na temporada passada, e, mais uma vez, pelas consequências do conflito entre Rússia e Ucrânia. Em outubro, as exportações brasileiras alcançaram 7,19 milhões de t, numa alta de 300% em relação à 2021 e as importações, representaram 503 mil t, 69,7% do total registrado em out/2021. Segundo a CONAB, as estimativas são de que, até o final de jan/23, os embarques alcancem cerca de 37 milhões de t., com a demanda internacional seguindo aquecida, em razão da produção, na União Européia, que registra o menor volume em 15 anos, fazendo com que suas importações alcancem o maior volume dos últimos 4 anos, chegando a 22 milhões de t.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.