CENÁRIO INTERNACIONAL

Na Alemanha, a ministra do Meio Ambiente informou que lançará proposta para que o país abandone o uso de biocombustíveis de origem agrícola, que representam “consumo de terra e perda da diversidade biológica” com o objetivo de reduzir os gases do efeito estufa, alegando que “para substituir cerca de 4% do uso de combustível fóssil no transporte rodoviário alemão, é necessário um espaço de terra que representa cerca de 20% da área agrícola alemã”. A intenção é “intensificar o uso de biocombustíveis produzidos a partir de lixo, resíduos e óleo comestível usado”. A verificar as implicações e viabilidade desta proposta, se aprovada.

Frente à iminência do início dos embargos, em fevereiro, sobre o diesel russo pela EU (maior usuária mundial deste combustível, tendo a Rússia como sua principal fornecedora), o mercado de petróleo segue se preparando para encontrar novos fornecedores que atendam sua demanda, tais como, Índia e Oriente Médio e aguardando um aumento significativo das exportações da China, de forma a substituir o produto russo.

CENÁRIO NACIONAL

As atenções continuam voltadas para as incertezas fiscais e à visita da alta cúpula do novo governo à Argentina, influenciando na queda do Ibovespa e pesando, principalmente, nos juros e no dólar, frente à sinalização de que “o BNDES terá papel mais ativo em financiamento a outros países”, aumentando as preocupações de investidores, mesmo com o Ministro da Fazenda tentando tranquilizar o mercado, depois das críticas ao BC e às metas de inflação feitas pelo presidente.

As cotações das ações do Banco do Brasil continuam sob atenção e seguem pressionadas após as reações adversas em relação às declarações, por parte do governo, a respeito da criação de uma moeda comum para a Brasil e Argentina em relações comerciais e financeiras e sobre promessas quanto ao financiamento para projetos de empresas nacionais no exterior. Mesmo com a idéia de criação de um “fundo garantidor para o crédito de exportação” que poderia proteger o Banco no caso de inadimplência, um eventual default deve ser bancado pelo próprio governo brasileiro, agravando o risco fiscal do País. Diante de cenários econômicos totalmente diversos entre os dois países, além dos “graves desequilíbrios macroeconômicos” na Argentina, economistas advertem sobre a inviabilidade da moeda comum.

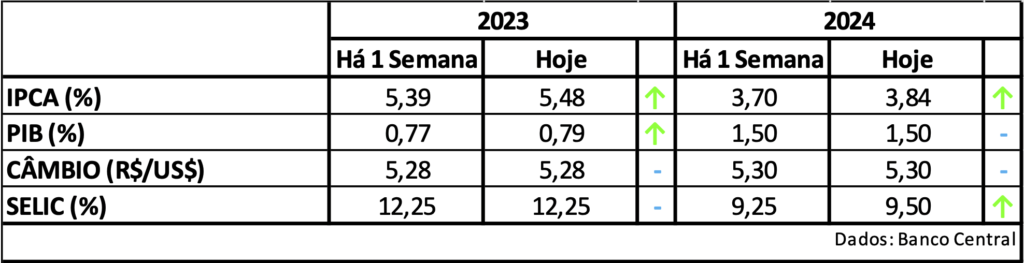

BOLETIM FOCUS: Foi mantida, nesta semana, a tendência de alta da inflação em 2023 (pela 6a semana seguida) e 2024. A projeção para o PIB foi revista para cima em 2023 e mantida para 2024, bem como, a taxa Selic para 2023, subindo para 2024. As estimativas para o câmbio permaneceram estáveis.

AGRONEGÓCIO

O Rio Grande do Sul ainda sofre com as condições desfavoráveis de chuva e, embora os dados apontem uma seca mais amena, o estado anota prejuízos pela 3a safra seguida. Segundo a Fecoagro – RS, no milho, algumas regiões chegam a registrar perdas de até 80%, uma vez que já foram semeadas mais de 93% da área prevista para o cultivo. Para a soja, as expectativas, dependendo da época de plantio e das condições das chuvas e do solo, são de uma colheita de 20,5 milhões de t, numa área de 6,5 milhões de ha. Apesar deste cenário, a CONAB estima que a colheita gaúcha deve chegar a 38,5 milhões de t de grãos frente às 25,8 milhões de t da temporada anterior, onde a seca foi mais rigorosa.

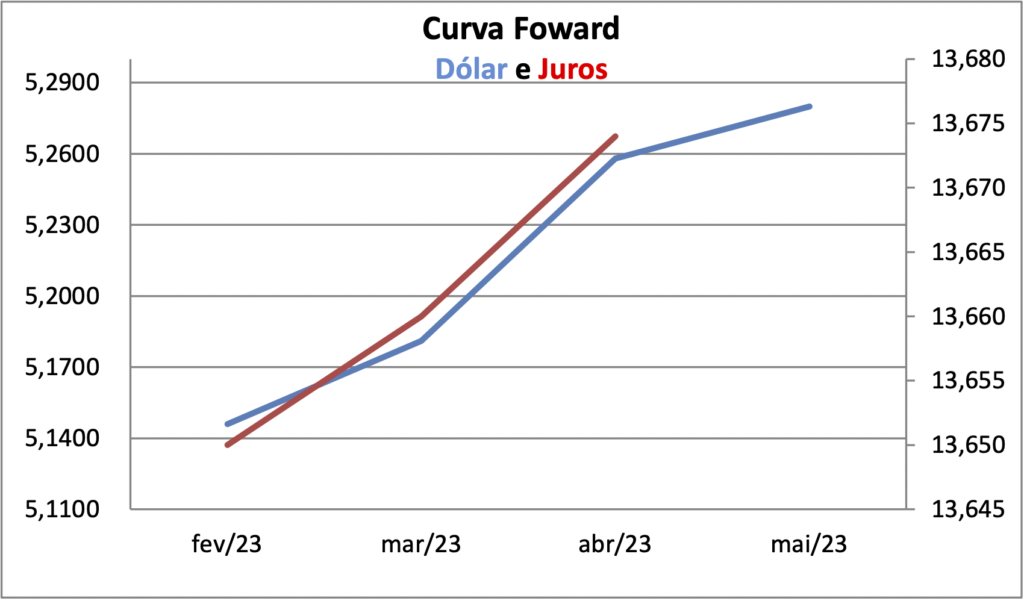

Nesta semana, os mercados de dólar e taxa de juros futuros apresentaram alta volatilidade, mas, terminaram praticamente estáveis em relação à Resenha anterior. As expectativas seguem voltadas para as declarações do alto escalão do novo governo que, se continuarem nesta linha de financiar países “mau-pagadores”, certamente as cotações da moeda americana e os juros irão subir, impactando diretamente nas cotações e negociações do milho e da soja. É preciso ficar atento.

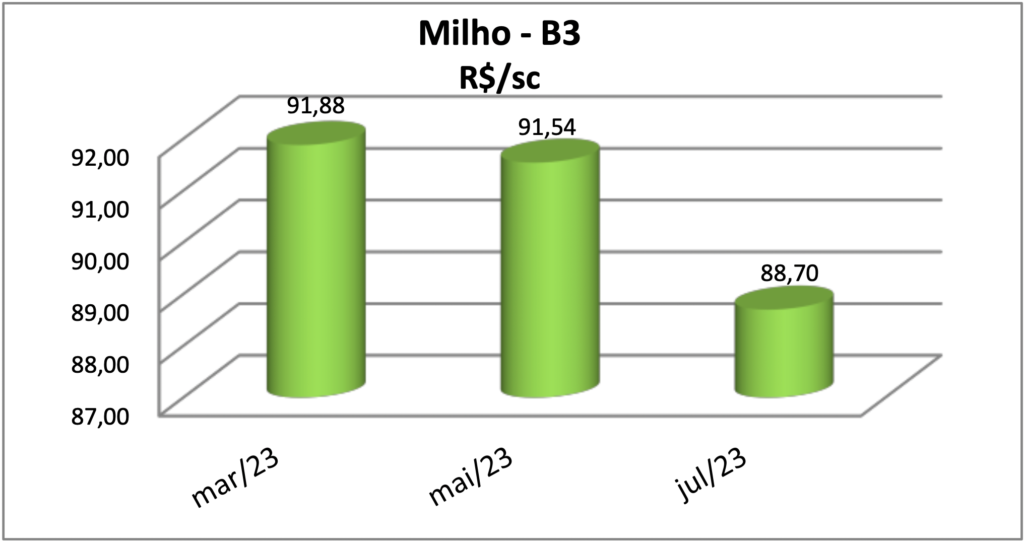

MILHO: A Secex divulgou relatório apontando para a continuidade, em 2023, do aquecimento das exportações brasileiras de milho, registrando, nestes 15 primeiros dias úteis de janeiro, um volume de 4.220.283,4 t de milho não moído (exceto milho doce), 54,4% maior do que todo o mês de jan/22. Estima-se que as exportações do cereal podem ser recordes no mês de janeiro, alcançando 5,178 milhões de t, principalmente pelo aumento das vendas para a China, e devem seguir de referência para os preços internos.

MILHO 2: Após a autorização, há dois meses, para importação do milho brasileiro, depois de 3 anos de cortes, a China importou do país cerca de 1,1 milhão de t do grão em 2022 e as estimativas são de que estas vendas cheguem a um volume entre 3 e 5 milhões de t, dependendo da confirmação ou não de uma safra recorde naquele país, tornando o Brasil um dos seus 3 principais fornecedores do produto.

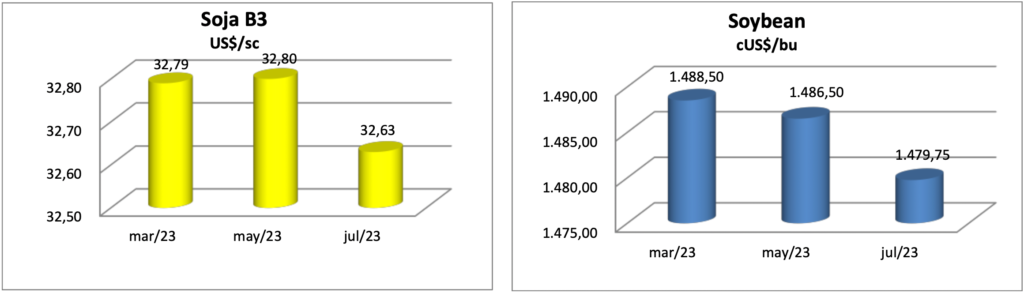

SOJA: Nesta safra 22/23, a maioria das lavouras anotam atrasos em razão dos fatores climáticos. No MT, elas seguem em boas condições e produtividade, mas devido a grande quantidade de chuvas no estado, o andamento da colheita avança mais lento, com cerca de 8,4% de atraso. Já em GO, com condições climáticas mais favoráveis, as lavouras seguem firmes, com o ciclo se aproximando do final e, em MS, principalmente do sul do estado, as lavouras tiveram sua situação melhorada com a ocorrência de boas chuvas após um período de seca.

Em MATOPIBA, com chuvas bem distribuídas, as lavouras seguem um bom desenvolvimento, embora o ritmo irregular em algumas regiões impeça um avanço mais rápido do plantio, acarretando atrasos. No Sul, a estiagem ou chuvas irregulares limitam o potencial produtivo também causando atrasos.

INSUMOS: A importação de fertilizantes iniciou aquecida em 2023 e registrou, no Porto de Paranaguá, o descarregamento de 73 mil t em uma única carga, o maior volume de fertilizantes da sua história, embora o Brasil deva registrar, em janeiro, volume igual ao do mesmo mês de 2021. Especialistas alertam para o fato de que, em 2022, os valores médios da tonelada dos insumos praticamente dobraram e, segundo especialistas, “devem seguir afetando os custos de produção do agronegócio brasileiro” nesta safra. A observar.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.