CENÁRIO INTERNACIONAL:

O Reino Unido registrou, em outubro, a maior inflação dos últimos 41 anos, alcançando 11,1% em

relação ao ano anterior, acima dos 10,9% projetados pelos especialistas de mercado, em razão do

forte aumento dos preços de energia frente à decisão da Rússia de limitar o fornecimento de gás

natural para a Europa e mesmo com a economia apresentando uma retração no 3o trimestre/22. A

estimativa dos economistas é de que o aumento da inflação seja mais suave nos próximos meses

em razão da determinação, pelo governo britânico, da adotar o teto de preço para a energia,

embora mantendo-se elevada em 2023 ante à expectativa de uma recessão iminente em toda a

região do Euro para o final de 2022, diante do cenário de incertezas e o risco de escassez no mercado

de gás, principalmente no inverno 23/24 na região.

A China retirou parte das restrições contra a Covid-19 que impediram seu crescimento neste ano,

reduzindo a quarentena para estrangeiros, diminuindo o número de categorias que designam o risco

em cada região do país, anunciando o fim do “circuit break” para vôos internacionais, sendo

necessário agora somente um teste negativo para entrar no país ao invés de dois como

anteriormente.

Ainda no cenário internacional, na reunião do G20 o assunto principal foi a queda de um míssil na

Polonia, que colocou todos os países da OTAN em estado de alerta, trazendo intranquilidade a todo

o mercado. Também foi discutida na reunião a questão do aquecimento global onde todos os países

membros se comprometeram em reduzir suas emissões de gases de efeito estufa.

CENÁRIO NACIONAL:

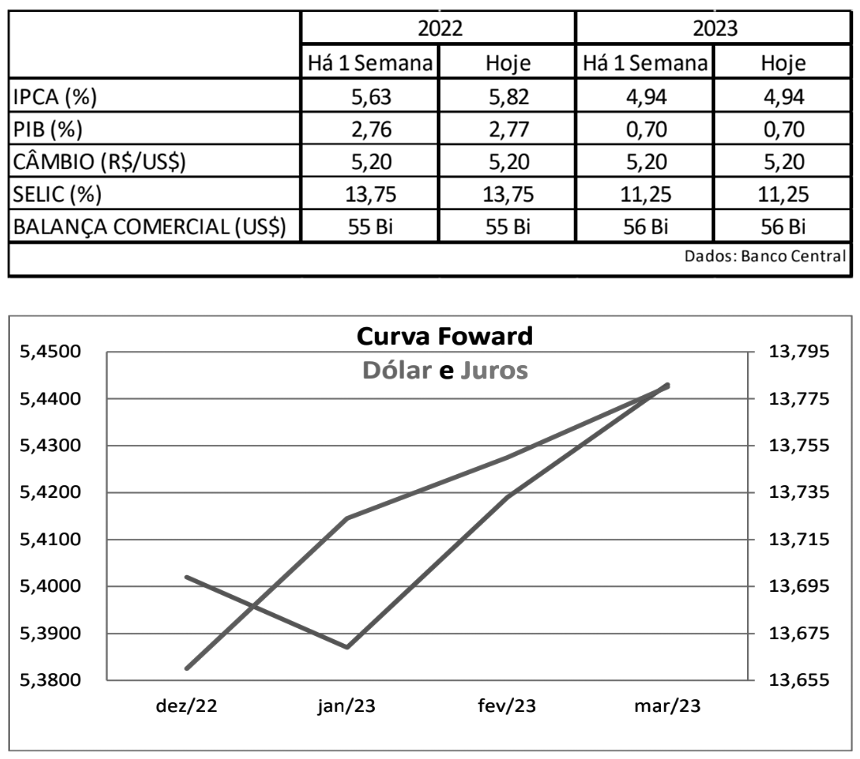

BOLETIM FOCUS: Nesta semana, os especialistas revisaram para cima suas previsões para o IPCA

deste ano, de 5,63% para 5,82%, na 3a alta seguida, diante da divulgação da inflação de outubro que

subiu 0,59% enquanto as projeções indicavam 0,49% e, para 2023, permanecendo em 4,94% pela

3a semana consecutiva. As projeções para a Selic se mantiveram estáveis em 13,75% para 2022 pela

21a semana e em 11,25% para 2023. Foram elevadas as expectativas para o PIB deste ano, de 2,76%

para 2,77%, e, para 2023, foram mantidas em 0,70%. As projeções para o dólar se mantiveram em

R$ 5,20 para 2022 e 2023, pela 16a semana seguida. As estimativas para a Balança Comercial

também se mantiveram estáveis em US$ 55 bi para este ano e US$ 56 bi para 2023.

AGRONEGÓCIO

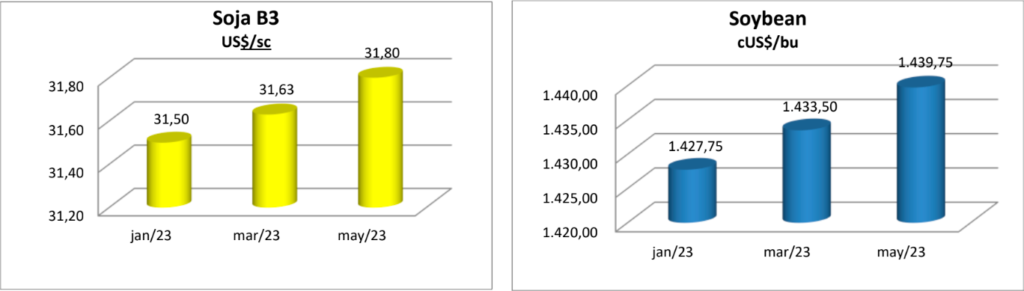

Em seu relatório divulgado nesta semana, o USDA apresentou, como esperado pelo mercado, um

aumento da safra e dos estoques finais de soja norte-americanos para a safra 2022/23 com a

produção passando de 117,38 para 118,28 milhões de t e estoques chegando a 5,99 milhões de t.

O esmagamento subiu de 60,83 para 61,1 milhões de t e estimativas para as exportações americanas

foram mantidas em 55,66 milhões de t. A produção de milho também foi revisada para cima, de

352,95 para 353,84 milhões de t enquanto a produtividade alcançou 180,25 scs/ha ante os 179,82

scs/há registrados em outubro, com os estoques finais subindo de 29,77 para 30,02 milhões de t.

SOJA: Segundo a ABIOVE, ante ao início do plantio de soja 22/23 e a venda antecipada do grão e

subprodutos, é preciso definir percentuais da mistura de biodiesel ao diesel a serem adotados em

2023 para planejamento da produção de óleo, para que o produto não seja encaminhado para

exportação. Estimativas do mercado são de que este percentual, hoje de 10%, suba para 14% em

janeiro e 15% em março. Para tanto, o processamento de soja no Brasil deveria subir do recorde de

49 milhões de t esperados em 2022 para cerca de 50 milhões de t. Esta demanda pode ser atendida

pela capacidade industrial do país de processar 64 milhões de t, com a safra de 22/23 devendo

superar 150 milhões de t. Estima-se que o total de soja para a produção de óleo para biodiesel saia

dos 19,8 milhões de t em 2022, com mistura de 10%, para 30 milhões de t em 2023, com 15%.

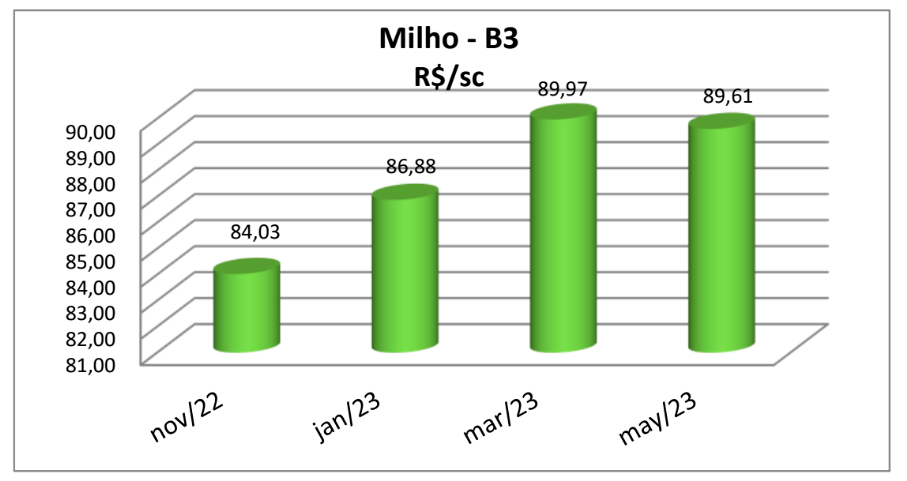

MILHO: Os preços futuros de milho na B3 e na Bolsa de Chicago apresentaram queda, nesta semana,

explicada pela renovação da abertura das exportações de grãos da Ucrânia pelo Mar Negro e pela

divulgação dos estoques mundiais no relatório do USDA. Praticamente todos os vencimentos do

contrato futuro de milho negociados na bolsa brasileira apresentaram queda, como pode ser

verificado no gráfico abaixo. Neste período, algumas regiões produtoras tiveram problemas com

clima e praga em suas lavouras e, se tal fato afetar a produtividade nas áreas atingidas, os preços

podem voltar a subir.

FERTILIZANTES: Notícias sobre a taxação das exportações de todos os tipos de fertilizantes, da

ordem de 23,5% quando o preço estiver acima de US$ 450,00, por parte do governo russo, são vistas

com preocupação pelo mercado, num momento de crise na oferta de alimentos, com expectativa

de uma boa safra da América do Sul nesta safra e do Hemisfério Norte na próxima para

recomposição de estoques e equilíbrio da oferta e demanda, embora os impactos desta resolução,

segundo especialistas, só devam ser sentidos mais adiante. A Rússia foi o maior fornecedor de

fertilizantes para o Brasil entre jan e out/22, enviando um total de 6,85 milhões de t para o país.

Esta resenha foi elaborada pela CW Análises para uso exclusivo do destinatário, podendo, no entanto, ser reproduzido ou distribuído por este a qualquer pessoa desde que citada a fonte. É distribuída com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta ou solicitação de compra e venda de qualquer instrumento financeiro ou serviço. As informações contidas nesta resenha são consideradas confiáveis na data na qual foi publicada. Entretanto, as informações aqui contidas não representam, por parte da CW Análises, garantia de exatidão ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tal. As opiniões contidas aqui são baseadas em estimativas, estando, portanto, sujeitas a alterações.